반응형

내시경 중 **용종제거(폴립 절제)** 시술은 단순 검진이 아닌 **치료 목적의 수술**로 인정되기 때문에 적절한 보험 청구를 통해 실비·수술비 특약, 진단비까지 보장받을 수 있습니다.

1. 보험 청구 가능한 항목

- 실손의료비: 검사·제거·조직검사 등에 발생한 실제 지출 비용(본인부담금 포함) :contentReference[oaicite:1]{index=1}

- 질병수술비 특약: “내시경적 절제술”로 수술로 인정되며, 약관에 따라 수술비 수령 가능 :contentReference[oaicite:2]{index=2}

- 용종진단 특약(유사암 포함): 조직검사 결과 코드에 따라 유사암 진단비 또는 수술비 청구 가능 :contentReference[oaicite:3]{index=3}

2. 보험금 청구 절차

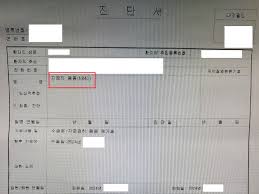

- 의사에게 용종제거 수술확인서 발급 요청 (조직검사 또는 진단서 포함) :contentReference[oaicite:4]{index=4}

- 조직검사 결과지 확인

- K코드: 양성 용종 → 수술비 특약, 실손 청구

- D코드(D00–D09): 유사암 → 유사암 진단비/수술비 청구 가능 :contentReference[oaicite:5]{index=5}

- 보험사 청구서 작성 및 제출

- 실손: 진료비 영수증, 세부 내역서, 수술확인서 등 제출 :contentReference[oaicite:6]{index=6}

- 수술비 특약: 수술확인서 + 진료내역서

- 유사암 진단비 (해당되는 경우): 조직검사 결과 포함

- 보험사 심사 후 → 지급

3. 서류 준비 체크리스트

- 용종제거 수술 확인서 또는 진단서 (수술 날짜, 명칭 포함)

- 조직검사 결과지 (코드 포함)

- 진료비 영수증/진료비 세부내역서

- 보험금 청구서 + 신분증 사본 + 통장사본

4. 보험별 청구 방식

- 일반 실손보험사: 모바일 앱·인터넷·방문 접수 가능 :contentReference[oaicite:7]{index=7}

- 우체국보험: 방문, 앱, 인터넷, 등기우편·팩스 등 다양한 방식 가능 :contentReference[oaicite:8]{index=8}

- 메리츠화재 등: 앱 접수 시 서류 최소화 가능, 사진으로 제출 :contentReference[oaicite:9]{index=9}

5. 유의사항 & 실전 팁

- 병원 방문 시 “치료 목적” 검사임을 분명히 알리고, 증상 언급 :contentReference[oaicite:10]{index=10}

- 수술기록지 수령은 필수! 이후 청구 거절 시 재심사 자료로 유용 :contentReference[oaicite:11]{index=11}

- 보험 청구 권리 소멸 시효는 수술일로부터 3년 :contentReference[oaicite:12]{index=12}

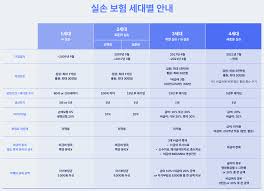

- 질병수술비 특약은 보험가입 시 꼼꼼히 확인해야 하며, 일부 상품은 감액기간 적용

6. 보험금 얼마나 받을 수 있을까?

- 실손보험: 내시경, 수술, 조직검사 등 실제 지출액의 약 70~80% 환급 사례 많음 :contentReference[oaicite:13]{index=13}

- 수술비 특약: 약관에 따라 1종~5종 수술비 청구 가능 (20만원~수십만원) :contentReference[oaicite:14]{index=14}

- 유사암 코드(D코드)일 경우 암보험 유사암 진단금 수령 가능 :contentReference[oaicite:15]{index=15}

💡 요약 팁!

- 검사 시 '치료 목적' 강조

- 반드시 수술확인서, 조직 결과(D/K코드) 수령

- 3년 이내에 청구

- 청구 시 실비 + 수술비 특약 + 진단비(해당 시)를 꼼꼼히 신청

용종제거 후 보험금 청구, 제대로 준비하면 실비는 물론 수술비·진단비도 놓치지 않고 받을 수 있습니다!

반응형